OlivierM

Membre

-

Inscription

-

Dernière visite

Tout ce qui a été posté par OlivierM

-

-

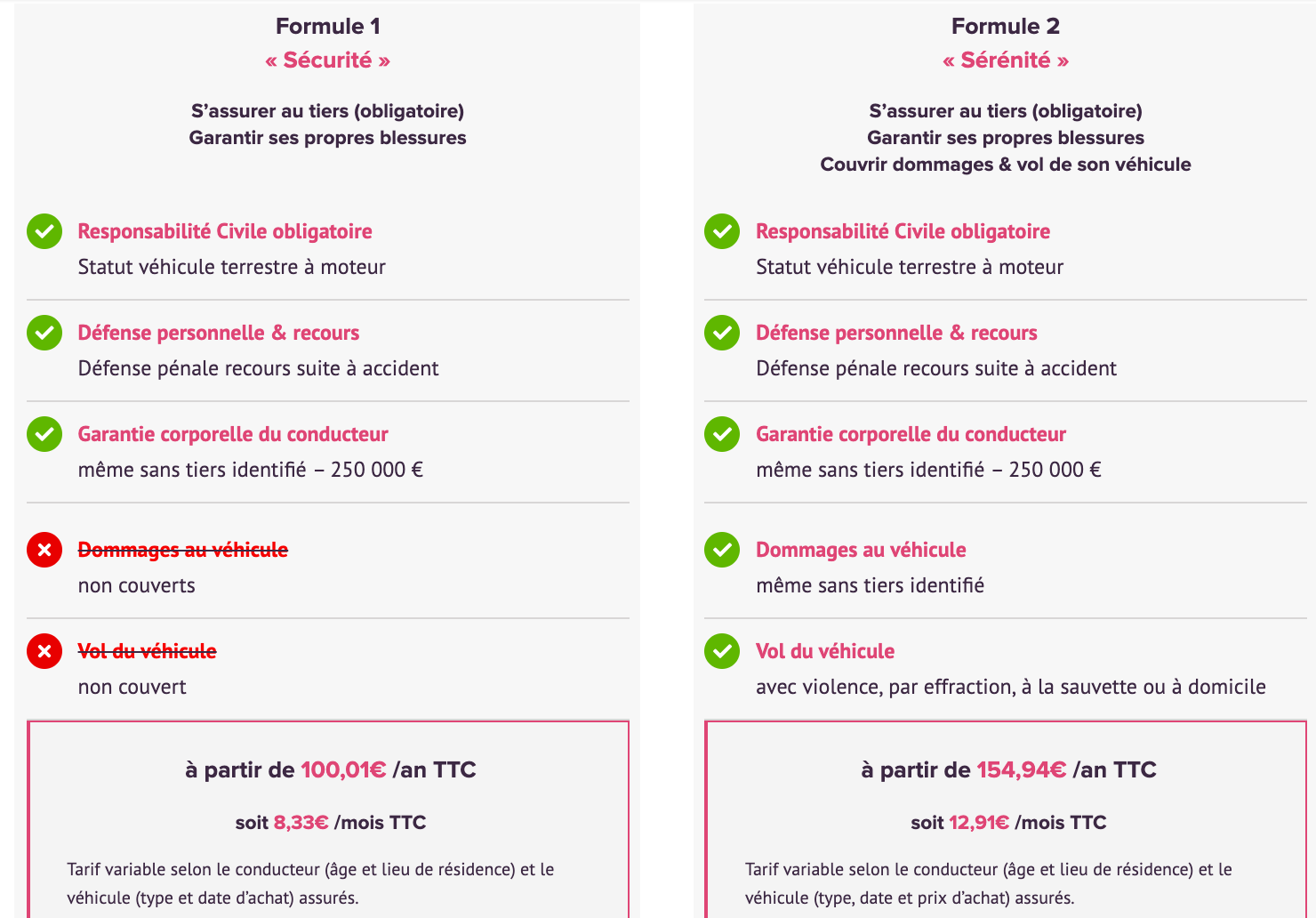

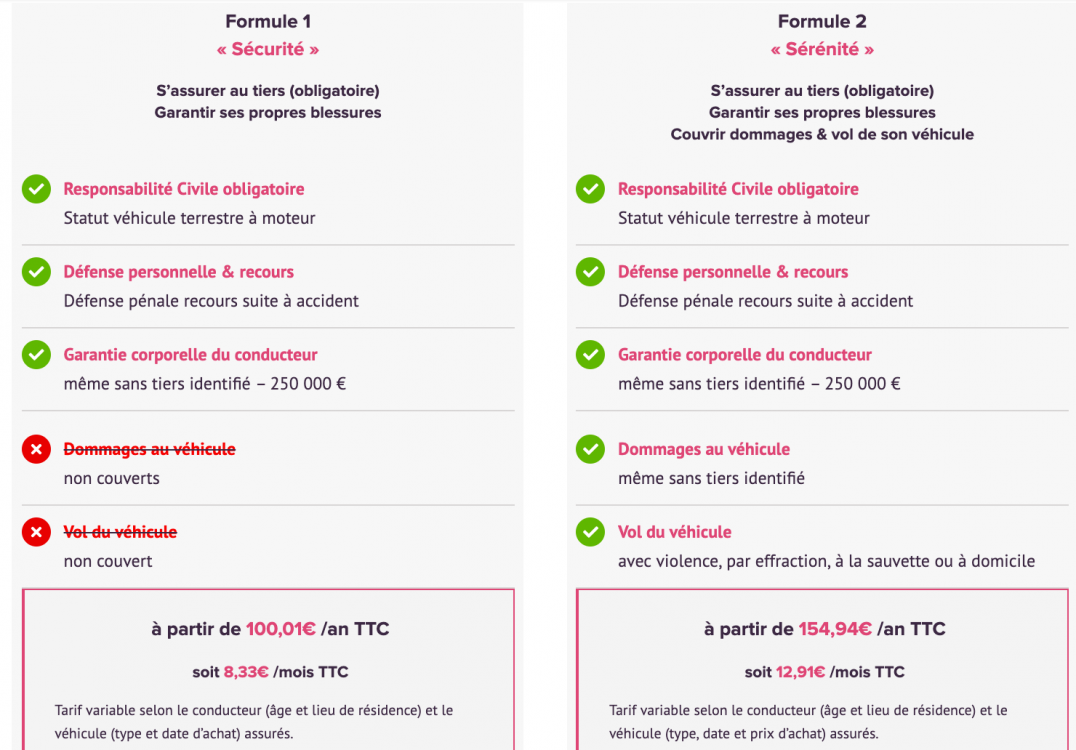

Hello, La z10 n'a pas encore son CE, donc techniquement t'es en exclusion... mais il faut encore qu'il te demande le certif (mais en soi : exclusion). Oui, on a une offre sans dommages et vol : RC auto + Garantie Corporelle du Conducteur (250000 euros) et Défense Pénale Recours Suite à Accident. Lien plus haut si tu veux en savoir plus sur la première offre négociée pour les communautés. Pour plusieurs roues, surtout si tu en as à moins de 25 km/h, je te conseille de prendre une assurance RC VTM sur ta machine principale, puis prendre un contrat centré sur la personne tel qu'Aviva / OnMyWay le propose. Dispo en mp pour discuter de ta situation.

-

Alors qu'il suffit de savoir lire : https://drive.google.com/open?id=1hHcWo4WezhJII7KL_CiJ8m5YLVym_-0P Page numérotée 68 (page 72 du pdf), dans les dispositions diverses des DG : donc CONTRACTUEL C'est écrit en clair et net au contrat et vous continuez à pas y croire... je peux plus rien pour vous... Donc à moins de me donner des CP qui INVALIDENT les DG, désolé, EXCLUSION. Et pour ceux qui veulent donner des cours de droits des assurances sans savoir : Deux parties principales constituent un contrat d’assurance : les conditions générales les conditions particulières Les conditions générales Les conditions générales, pour tout contrat, sont des informations essentielles qui déterminent les droits et devoirs de chaque partie. Elles déterminent les termes de votre contrat, sont communes et s’appliquent à tous les assurés. Elles ont majoritairement pour origine les textes contenus dans le Code des assurances : Termes du contrat Garanties Exclusions générales Procédure de résiliation Procédure de déclaration et d’indemnisation Recours et contestations Quelle différence entre les conditions générales et les conditions particulières ? Contrairement aux conditions générales, les conditions particulières ne sont pas régies par le code des assurances. Chaque compagnie applique ses propres conditions selon les assurés et le contrat souscrit. Les conditions particulières Les conditions particulières sont adaptées au profil de l’assuré en apportant une certaine personnalisation du contrat. De manière générale, les conditions particulières précisent les points suivants : Le profil du souscripteur Les personnes ainsi que les biens couverts La valeur des biens assurés Le montant de la prime Le montant des franchises La date d’effet du contrat Les modalités de paiement Une condition du chapitre « Conditions générales » peut par exemple inclure une garantie qui sera ensuite encadrée de manière stricte par une condition particulière. Ces conditions particulières nécessitent une lecture minutieuse et chaque terme apparaissant un peu flou doit faire l’objet d’une demande d’explications à l’assureur.

-

-

Je sais que plusieurs assureurs et mutuelles, déjà positionnés sur un contrat "protection du conducteur tout au long de sa journée et de son trajet" ou non, travaillent sur l'ouverture aux 25-45 sans plaque oui. (Si immatriculation, les offres géniales ne manquent pas... Matmut est pas mal aussi pour les non-plaqués d'ailleurs^^)

-

oui @Vanzen, on y travaille. OnMyWay (Eurofil / Aviva) ne sont pas les seuls à avoir cette logique, mais qui a ses limites avec l'imposition du statut VTM (Loi Badinter, sur le véhicule). Mais plusieurs assureurs travaillent, et parfois avec #Wizzas, sur cette question de la RC auto portée par le conducteur, donc quel que soit le véhicule conduit.

-

-

-

-

-

-

-

DP et DG sont les deux documents contractuels, l'un pour la souscription (sous la responsabilité de ton vendeur). SI tu as les docs, avec plaisir pour les lire. m'enfin pour avoir échangé souvent avec l'assureur en question, je me permets d'émettre de sérieux doutes sur ta compréhension des exclusions et garanties.

-

et je suis l'inventeur du mot :)) (bon, pour Shane Chen, en privé je peux raconter la vraie histoire : son brevet originel repose déjà sur un autre brevet... d'un Français)

-

merci de me fournir les DG alors, car c'est une exclusion générale d'assurance si plus de 45 km/h sur voie publique sans immatriculation, et comme un assureur n'a pas le droit d'assurer un comportement délictuel (et c'est un délit de rouler ainsi sur voie publique avec une machine à plus de 45 km/h sans plaque...)... Payer pour être pas assuré car exclusion pour fausse déclaration et/ou débridage illicite (articles L 113-8 et L 113-9 du Code des assurances notamment), bof côté bon plan... Enfin, comparer une offre RC sèche limitée à une offre RC VTM en loi Badinter jusqu'à 45 km.h sur voie publique même sans immatriculation + garantie corporelle à 250 000 euros et une défense pénale recours, euh... c'est comme comparer une solowheel classic et une 18XL...

-

oops, erreur de copié/collé

-

dans la journée, tu as un lien "VIP" dans ta messagerie si tu peux brider ta trott à 45 ferme sur voie publique et que tu as un manuel qui dit pareil De quoi pouvoir comparer sur les garanties/exclusions selon ta situation réelle (plus de 25 : oublie "Az" : t'es exclu), et les prix, donc, en fonction des VRAIES GARANTIES.

-

Et perso, j'ai ma 18-L assurée (contrat numéro 1 oui je profite de ma situation)

-

Côté manuel, GW France est en cours de conformité (KS 18L-XL ok au passage) Après, pensez que la notion de "débridage" après, ça demande explication (que je prépare mais comprenez que pour que ce soit Wizzas qui l'écrive, faut valider avec l'assureur concerné). Mais croyez-moi : si vous restez à <45 km/h (le tout dernier tilt-back hein) sur app en voie publique, et que le manuel dit 45 : ok. Au-delà, sur voie publique, exclusion claire, nette et précise (QUEL QUE SOIT L'ASSUREUR !): si manuel, app, radar, autres preuves de vitesse. Les vérifications ne sont évidemment pas automatiques et exhaustives (dépend du cas), mais si tel est le cas c'est sans appel. manuel-utilisation-14-16-18L.pdf

-

Dans ce cas, cette première offre est éligible jusqu'à 45 km/h, sur voie publique, oui Mais pour autant, y en a d'autres avec d'autres assureurs qui arrivent après, pour d'autres usages et besoins spécifiques (free-float, multi-véhicule, famille, pros, etc).

-

Plus de 45 km/h : INASSURABLE SUR VOIE PUBLIQUE SANS PLAQUE, exclusion générale quelle que soit l'assurance, le contrat ou le statut. Pour nos engins rapides, c'est donc 45 max écrit sur le manuel et, sur voie publique, le dernier tilt-back doit être sous les 45 km/h (après, sur circuit on fait ce qu'on veut, c'est pas la même assurance).

-

Oui, OnMyWay a des avantages. DEMAIN !!!!!! pour les chanceux qui auront le lien VIP en avant-première... Et dans quelques jours, infos et tous les détails ici-même

-

Et pour ceux (particuliers) qui sont CE moins de 25 km/h et qui n'ont pas d'offre de leur assureur : - Luko - OnMyWay - Allianz sont bien et compétitifs (en direct sur leur site) pour la RC sèche en VTM, dès 4 euros TTC / mois env.

-

à ce jeu là (RC centrée sur la personne, quel que soit le NVEI), en offre déjà en place, préférer OnMyWay (Eurofil/Aviva) ! Wizzas prépare avec d'autres assureurs des offres pour ces besoins, entre autres. L'intérêt de négocier des contrats sur des besoins spécifiques, pas du "sur étagère"

-

Plus y a de cuivre....