OlivierM

Membre

-

Inscription

-

Dernière visite

Tout ce qui a été posté par OlivierM

-

-

Le RIB est indispensable pour que l'assureur puisse rembourser l'assuré si y a un sinistre, en effet. Dès que ton dossier sera complet ça ira vite normalement.

-

Ton dossier est ok du coup ? Tu as bien ta carte verte ? (si non : mp)

-

Hello Oui, gros couac sur ce dossier, et j'en prends d'ailleurs une grosse part de responsabilité personnelle : je reste à l'origine de ces offres et "supervise" toutes les souscriptions. Wizzas a merdé, et si c'est à présent réglé, merci de cette tolérance... jusque dans ce commentaire bienveillant malgré tout envers Wizzas. Je viens de vous envoyer un email à ce sujet, pour nous déballer en privé toutes les critiques et idées d'améliorations afin que Wizzas ne pédale pas dans la semoule comme avec vous (et avec mes excuses personnelles renouvelées) Sinon, effectivement Wizzas est un courtier avec 2 personnes salariées qui font tourner le bouzin, et moi sporadiquement en tant que référent des communautés. Durant 2-3 semaines en août, y a eu un couac sur la partie souscription / devis (et un problème dans leur email qui prévenait de la période de congés). Le service de gestion des assurés, en revanche, est assuré indépendamment, 5j sur 7 via email et téléphone dédiés.

-

Nous devons être légalement en catégorie D Et ne pas avoir de "xxx" sur la carte verte...

-

un assureur ne peut garantir / couvrir un délit ou un crime. Ni avant ni après le Décret, aller jusqu'à 45 km/h sur voie publique avec une trott ou une gyroroue n'est un délit, ça reste contraventionnel (avant car on est pas au R311-1 donc on sort du délit, et après car le Décret prévoit alors une contravention en lieu et place du délit pour nos EDPM). Donc un peu comme quand en voiture on a un accident responsable ("en tort"), l'assurance joue, avec éventuelle application de malus car on était en tort. Elle ne se défaussera qu'en cas de délit ou pire(délit d'excès de vitesse supérieur à 50 km/h, stups, alcool, vous connaissez..) ben là, pareil. Sauf que y a pas de malus. ça te paraît plus clair ? Dis-moi ? Ca reprend les notions d'exactitude / sincérité des déclarations, et de "débridage" : On déclare en effet à chaque demande d'assurance plusieurs choses, et notamment que (formulation proche et similaire partout) : "Le véhicule est strictement de série courante avec le moteur standard du constructeur, et qu'il n’a subi aucune transformation ou modification notamment en ce qui concerne sa puissance (débridage) ; être apte à la maîtrise, au pilotage et à la conduite du véhicule assuré ; toutes les informations fournies lors de votre demande d’établissement du présent document sont à votre connaissance sincères et exactes. Toute réticence et toute déclaration intentionnellement fausse, toute omission ou déclaration inexacte, sont soumises, selon le cas, aux sanctions prévues aux articles L 113-8 et L 113-9 du Code des assurances." Pour la notion de où circuler, c'est pour cela qu'il faut un contrat RC "circulation" en catégorie D, pour des véhicules qui sont donc autorisés et destinés à circuler sur voie publique tout le temps (pas comme les tracteurs / engins agricoles, ou encore la catégorie "autres" comme les remorques ou les tondeuses autoportées). J'en parle dans le guide du wheeler bien assuré, justement, de cette importance de la sincérité des déclarations et de ce qu'on appelle "débridage" pour un assureur... et ce sur quoi l'assureur peut se baser, faute de véhiculier comme les autres scooters/motos/voitures ou d'homologation/réception (carte grise en gros) des véhicules. https://mobilites.wizzas.com/actu/nvei/13904-guide-wheeler-assurance/ (qu'il faut lire AVEC son cerveau allumé et concentré) En parlant d'allumé... @Marwa Barchi : "Que l'obscurantisme retourne à l'obscurité !" Fidèle à 1 post(e ?), j'ai lu ta réponse à 2 balles, relu tes commentaires à 3 sous... et toujours aucun argument, que des attaques vociférées aux 4 vents... Ainsi, où sont où tes preuves, arguments (voire indices, allez...) de la faiblesse des DP ? LE MONDE S'INTERROGE ! Une telle attaque (vague...) sur la probité et l'effectivité des garanties contractuelles et légales de cette assurance, lancée et réaffirmée avec autant d'aplomb et de véhémence, sera certainement dûment argumentée et étayée... ? Ah ben NON... #CQFD ! Faute d'avoir pu argumenter tes dires (comme quoi "les exclusions des Dispositions Particulières (...) démontrent la faiblesse de la prise en charge des sinistres") ... tu auras définitivement démontré bien malgré toi que... et va falloir assumer... tu es soit un troll soit un "noob" (restons courtois) et voici #ducountertrollcommetuenasjamaisvu

-

Hello, mais encore ? Quelles faiblesses exactement ? A ta guise, n'hésites pas à effectivement consulter l'UFC-Que Choisir ou l'INC-60 millions de consommateurs ! Autant les citer... ah ça annule ton effet de manche ? Reste que j'ai été nommé pour représenter et défendre les intérêts des utilisateurs et membres d'Esprit Roue, et négocier auprès des assureurs via Wizzas (pour rappel : https://www.espritroue.fr/topic/5319-ensemble-concevons-une-assurance-adaptée-à-nos-nvei/). Mon intérêt et rôle était pas celui ni des assureurs, ni de Wizzas (courtier). Donc t'es gentil, mais là j'aimerais bien que tu m'expliques en quoi des garanties que je négocie bénévolement depuis plus d'1 an sont faibles, merci. A défaut : "ce qui s'affirme sans preuve peut être nié sans preuve". Concernant les garanties et exclusions, j'ai sourcé et donné tous les éléments probants, moi, de manière précise. J'attends la même rigueur de ta part...

-

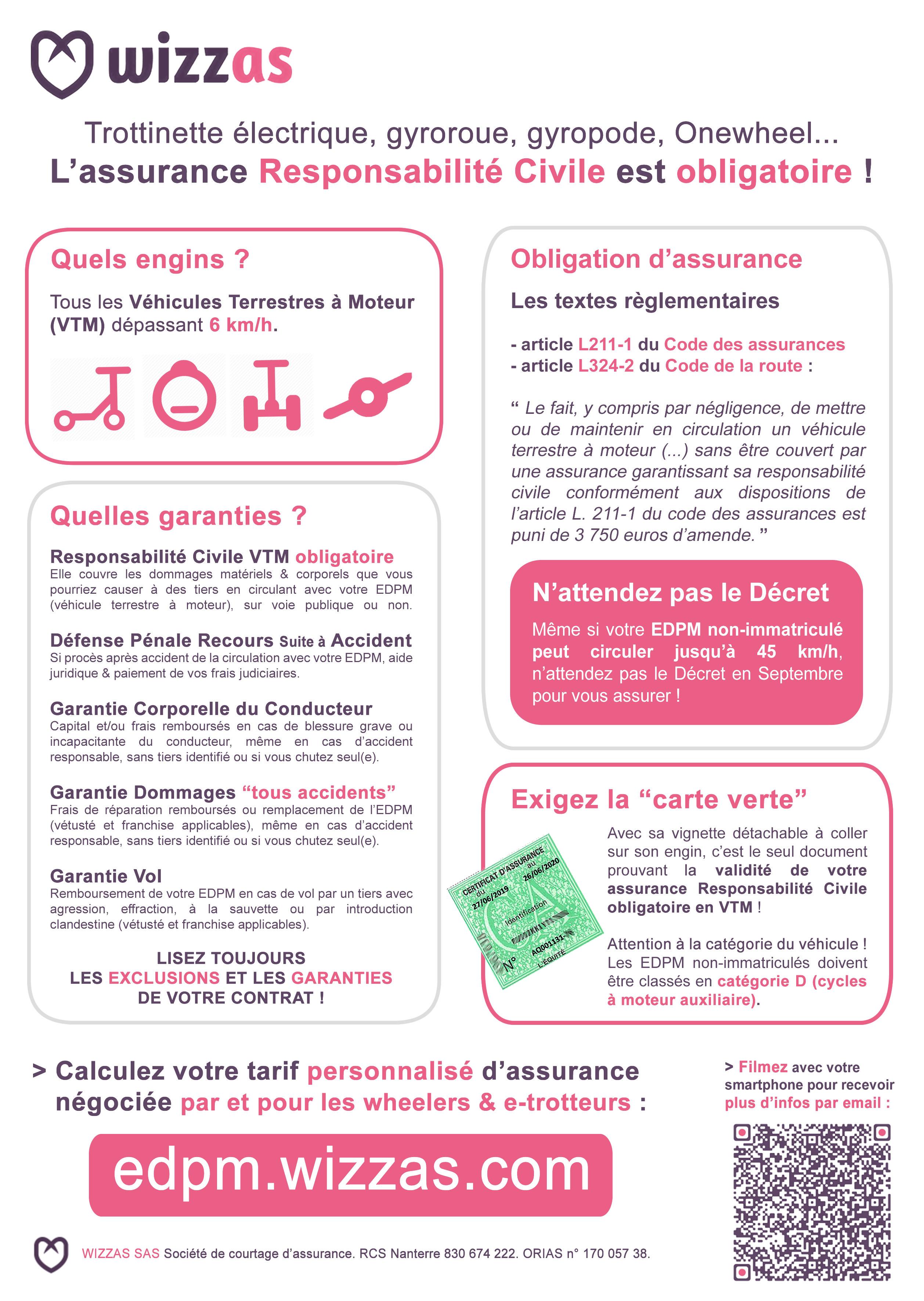

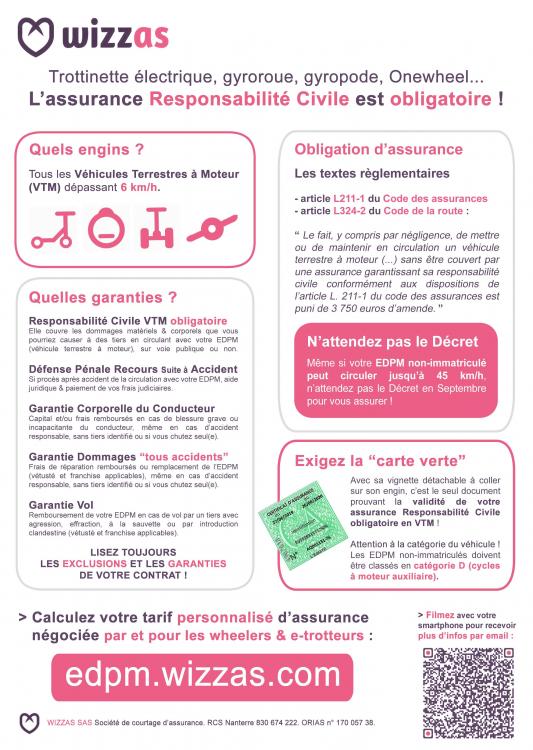

Hello, Il faut déjà considérer qu'il y a une obligation d'assurance pour tous les "véhicules" au sens du L211-1 du Code des assurance ("véhicule" tout véhicule terrestre à moteur, c'est-à-dire tout véhicule automoteur destiné à circuler sur le sol et qui peut être actionné par une force mécanique sans être lié à une voie ferrée, ainsi que toute remorque, même non attelée."). Sous 6 km/h, pour les véhicules à propulsion mécanique (vélo, rollers, trottinette mécanique...) ou à pédalage assisté (le VAE est un "cycle à pédalage assisté") jusqu'à 25 km/h, c'est compris dans la multi-risque habitation. Sinon, c'est une assurance spécifique pour véhicules terrestres à moteur. Donc il faut assurer même une tondeuse autoportée, trial, etc, voiture de collection, formule 1... etc. Même si ce qui ne circule pas sur voie publique. Pour circuler sur voie publique, il faut une carte verte et une RC "circulation". A chaque véhicule sa catégorie (nous : D, une moto, B), et pas de XXX (signe d'un contrat hors voie-publique) Car il faut que même si tu ne circules jamais sur voie publique avec ton véhicule, tu sois assuré en Responsabilité Civile obligatoire. Ou si ton EDPM fout le feu chez tes voisins par exemple. L'assureur, lui, a des interdictions, obligations et droits. > Interdiction de garantir des délits/crimes/actes négligeants donc (donc on oublie de suite le périph ou l'autoroute hein^^), d'où le fait qu'au-delà de 45 km/h, un assureur ne peut faire de contrat voie publique sans carte grise (donc réception toussa). > Obligation de couvrir les VTM en RC selon les règles habituelles, qui sont d'ailleurs communes à l'UE (en fait, l'EEE même). Comme par ex, si ton enfant mineur vole ("emprunte à l'insu", le vol n'existant pas dans la famille) ta voiture, sa RC sera assurée même s'il a pas le permis. > Droit enfin... de couvrir ou de garantir qui il veut et dans les conditions qu'il veut (sous conditions de ne pas exclure des assurés de droit, ou garantir des cas interdits d'assurance). Ici, il a choisi de les couvrir de 25 à 45 km/h aussi. A ce titre, si pour l'heure il n'y a pas de différences tarifaires entre les machines à moins de 25 et celles à 25-45 pour ces offres, après application du Décret la 2e catégorie se verra appliquée une légère augmentation de tarif (liée au risque supplémentaire, donc).

-

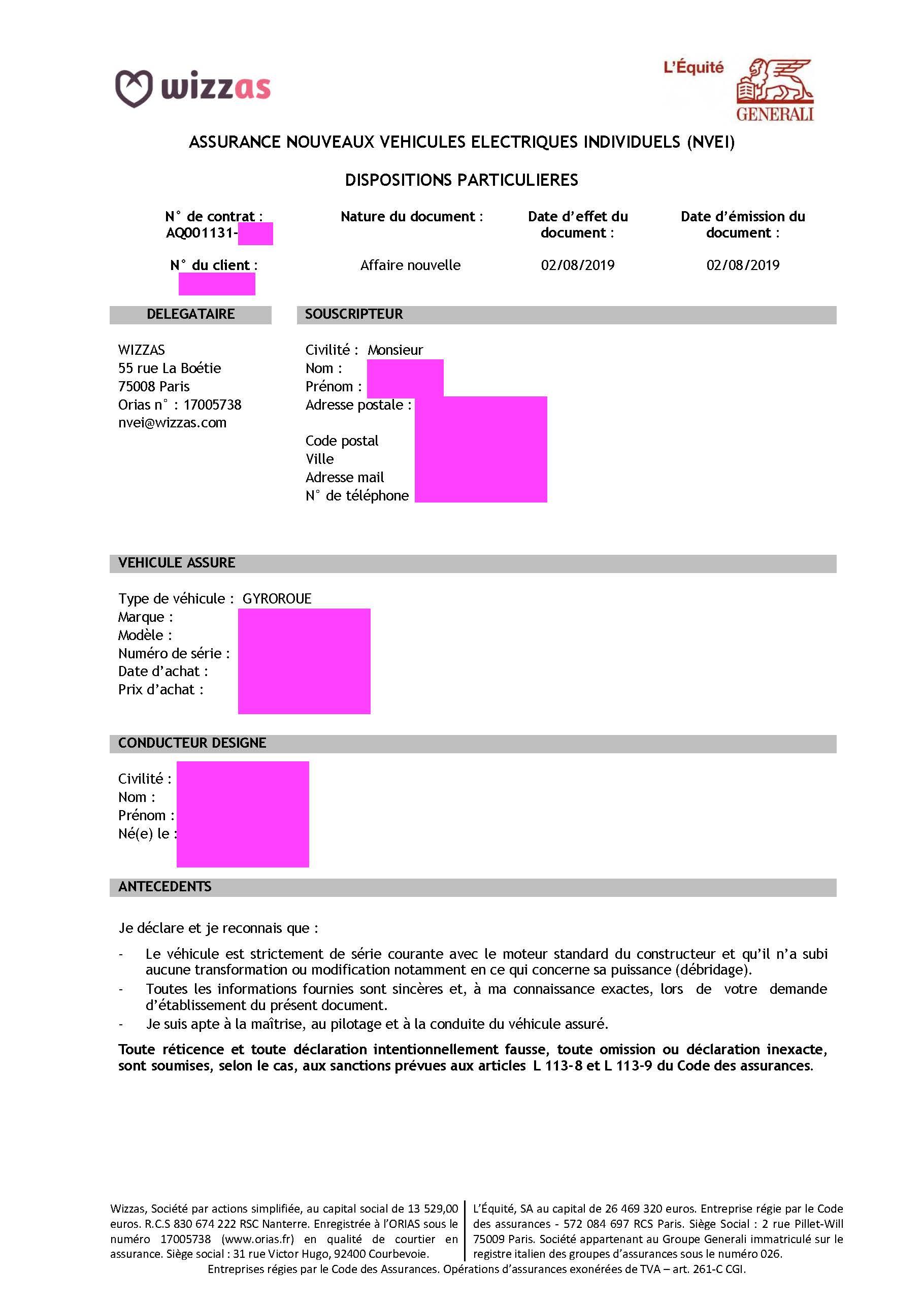

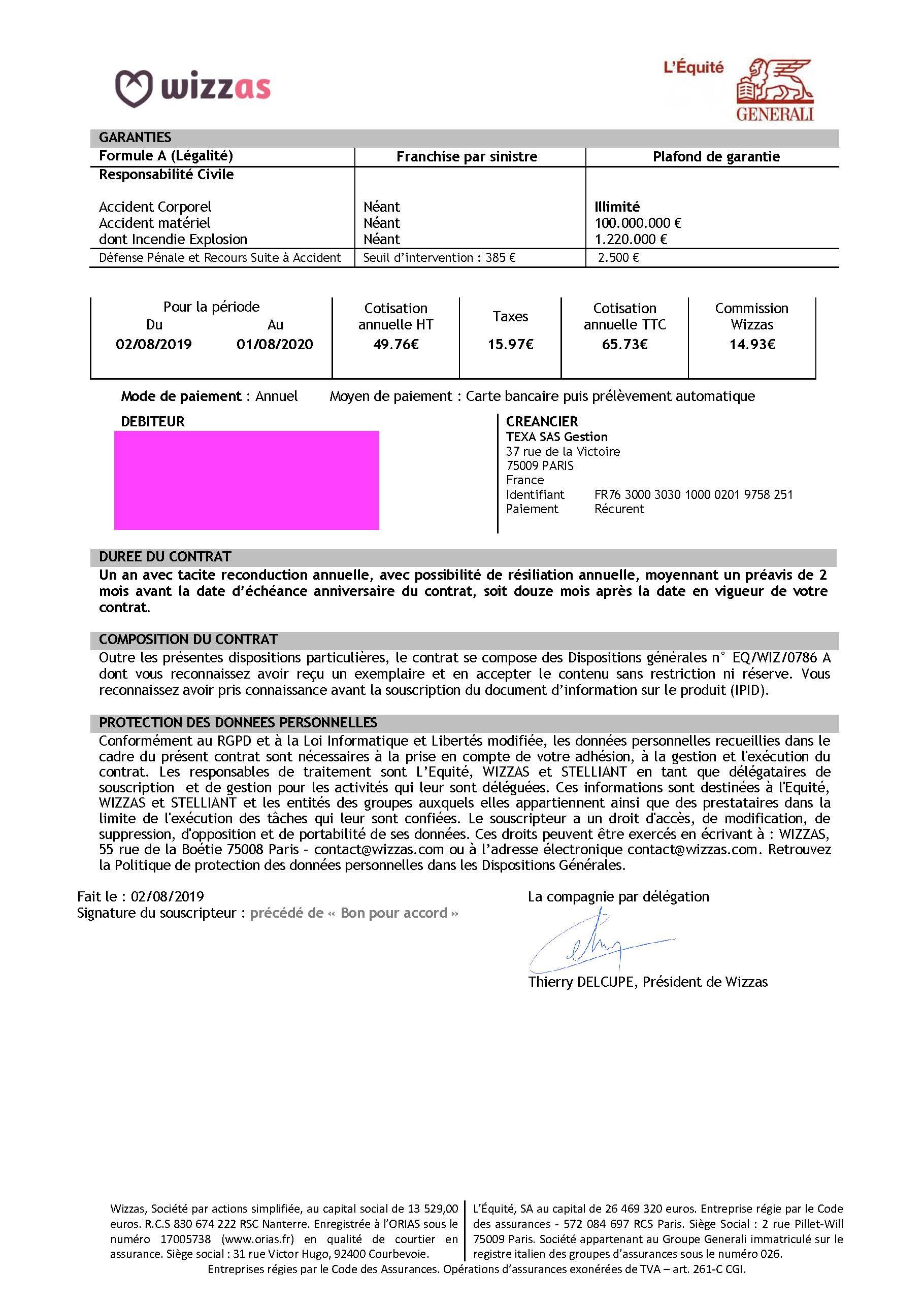

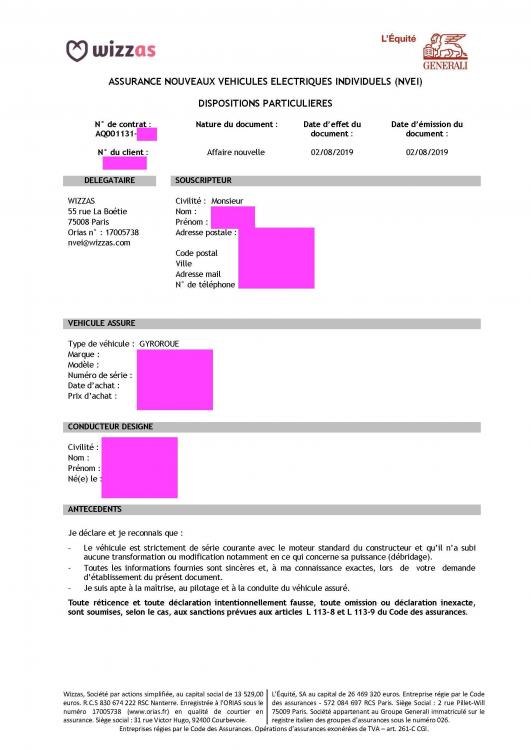

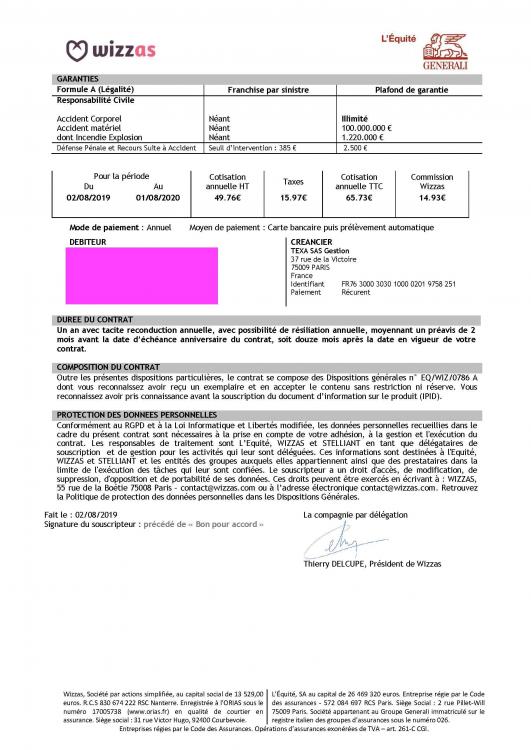

Les offres via Wizzas resteront en place et couvriront pleinement, de la même façon, après le Décret. C'était la première exigence lors de l'expression de besoins par la communauté Esprit Roue (qui m'a nommé pour négocier avec l'aide de Wizzas), commencée en juin 2018... Exemple parlant : la moto trial, ou la tondeuse autoportée, sans carte grise, interdite de voie publique. Mais assurée en carte verte conformément au L211-1. Pour le Décret : la circulation sur voie publique d'un EDPM à +25 sera une contravention, pas un délit. Dès lors l'assureur peut couvrir. Il suffit que le machine ne soit pas exclue par d'autres règles. > Le Document d'Information sur le Produit d'Assurance (https://mobilites.wizzas.com/wp-content/uploads/2019/03/IPID_NVEI_WIZZAS.pdf), un document contractuel, légal et normé, dit bien que l'exclusion est "Les véhicules dont la vitesse est supérieure à 45 Km/h". > Dans les Dispositions Générales (https://mobilites.wizzas.com/wp-content/uploads/2019/03/DG_NVEI_WIZZAS.pdf), autre document contractuel, il est précisé dans les définitions chaque véhicule. Là encore, la seule limite reste pour les speedbikes, à 45 km/h. Concernant le "conformes à la règlementation française et européenne en vigueur", il s'agit d'une formulation habituelle pour les conformités CE et NF. > le document de conseils et d'information (https://mobilites.wizzas.com/wp-content/uploads/2019/03/Conseils_NVEI_WIZZAS.pdf), obligation légale du courtier et qui là aussi est aux couleurs de l'assureur (qui l'a donc lui aussi validé, comme nos pages du site qui parlent de leurs garanties), dit bien "Le contrat concerne les trottinettes électriques, les gyroroues et les gyropodes conformes à la règlementation française et européenne en vigueur, neufs ou de moins de 10 ans, roulant à 45 km/h au maximum et d’une valeur maximale de 10 000 € TTC lors de l’achat." > Enfin, dans les Dispositions Particulières, document contractuel effectué après la demande de devis (qui contrôle notamment la vitesse maximale), je vous laisse lire un exemple anonymé :

-

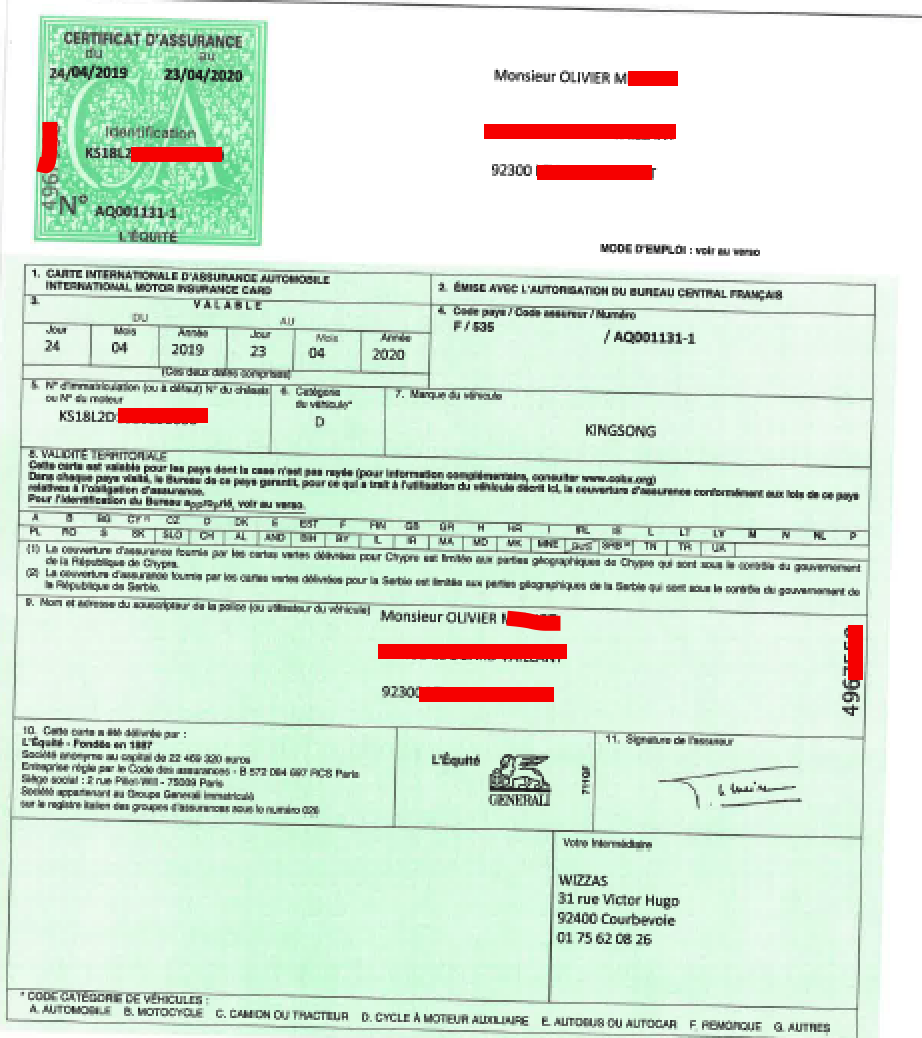

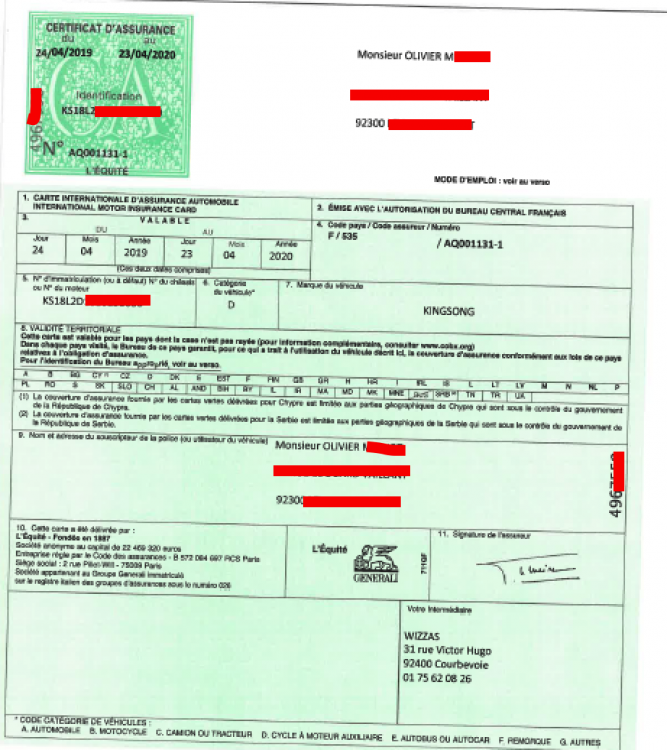

Oui, les cartes vertes d'assurance Wizzas sont renseignées entièrement ébidemment, en catégorie D comme il le faut. Ma carte verte :

-

Les documents légaux et contractuels en assurance IPID / DG / DP Et ce que tu cites n'appuie aucunement ce que tu avances. Après je t'invite si tu veux à appeler l'Equité, l'assureur derrière, si ça t'amuse Leurs coordonnées sont donc sur tous les documents contractuels Reste que je suis celui qui a négocié ces offres au nom d'Esprit Roue. #JDCJDR

-

Hello, y a pas écrit "conforme au statut EDPM qui sera promulgué plus tard", mais la liste des véhicules, et une vitesse max : 45 km/h. Et donc, jusqu'à 45 km, même après Décret (car donc c'est contractuel et que c'est autorisé d'assurer... car pas un délit (comme ça l'est au-delà de 45, d'où le blocage absolu à cette vitesse) https://mobilites.wizzas.com/wp-content/uploads/2019/03/IPID_NVEI_WIZZAS.pdf Pour le reste, une lecture attentive du guide du wheeler bien assuré)... Ce serait vraiment cool que chacun lise attentivement tout (notammant ce qui constitue les points contractuels / code des assurances / code de la route), histoire de pas tourner en boucle https://mobilites.wizzas.com/actu/nvei/13904-guide-wheeler-assurance/

-

Oui ! si t'as pas débridé "illicitement" ta machine, jusqu'à 45 km/h Wizzas assure nos machines sur voie publique, même après le Décret. Pour les notions de débridage autorisé et celui "illicite" / interdit par l'assureur, etc, je t'invite à lire le guide : https://mobilites.wizzas.com/actu/nvei/13904-guide-wheeler-assurance/

-

Non, car après le Décret, ce sera une contravention de cinquième classe, donc pas un délit ni un crime ni négligeant, ce qu'un assureur ne peut pas assurer. Avant comme après décret, les couvertures tiennent sur voie publique jusqu'à 45 km/h (manuel et vitesse effective / réelle lors du sinistre). Sauf autoroute ou périph ("voies réservées") où ça restera un délit d'y circuler quelle que soit la vitesse.

-

Hello, les skates électriques sont maintenant couverts par les offres Wizzas https://mobilites.wizzas.com/partner/espritroue/

-

-

Salut @Techos78 Il faut se rendre compte de plusieurs choses. Dans l'immense majorité des cas, parce que l'indemnisation est faible et/ou qu'il n'y a pas de corporel, il n'y a pas de vérification particulière. Seulement et seulement si il y a grosse indemnisation corporelle, a suspicion de fausse déclaration / débridage, ou simplement un tiers blessé en face et donc un éventuel procès en responsabilité à préparer, alors une expertise sera éventuellement déclenchée. D'abord sur les circonstances de l'accident (PV police, constat, etc), puis les papiers : d'où l'importance d'avoir un manuel conforme (45 km/h max). Ensuite éventuellement sur la machine : cette expertise se fait par un expert judiciaire : la moralité et son travail d'expertise est normalement préservée, surtout que les process sont cadrés. A ce titre, les assurés après sinistre doivent donner leur jeu de clef et leur code d'appairage (c'est contractuel). Si la vitesse maximale de l'engin était en suspicion, ils pourraient alors vérifier dans tes réglages, oui. Après, avec des si on mettrait Paris en bouteille... ou alors quid d'un petit malin qui pourrait justement aller faire joujou dans les réglages après le sinistre. Mais comme un petit malin pourrait faire ingurgiter de l'alcool au wheeler inconscient et blessé pour qu'il soit flaggé en alcootest... Pour l'assuré, c'est clair et net : si ton manuel est à 45 km/h max et que ta machine aussi en vitesse max, ok.

-

Même après le Décret, les garanties de l'assurance Wizzas resteront couvertes. Relis le guide du wheeler bien assuré : https://mobilites.wizzas.com/actu/nvei/13904-guide-wheeler-assurance/

-

Il a 2 mois environ. j'ai mes sources poke les amis de GW France

-

Voici pourtant en PJ bref, avec ton tilt-back à moins de 45 + manuel, ok chez Wizzas MONOCYCLE-ELECTRIQUE-GOTWAY-MSUPERX.pdf

-

C'est L'Equité / Generali, tu as leur nom dans les documents contractuels : Conseils Wizzas : exclusions et informations spécifiques Document d'Information sur le Produit d'Assurance Dispositions Générales

-

Hello, Après l'interview d'OliG, place à Thomas aka Monsieur Flex pour cette interview / parole de wheeler. Après son Tour de France, il part dans 1 semaine pour son Tour du Monde en gyroroue. Il retrace pour nous ses débuts en glisse, la montée de sa chaîne Youtube, son Tour de France et son Tour du Monde... et partage aussi son opinion éclairée sur le Décret, la LOM, les trottinettes électriques en free-float, l'assurance et la sécurité routière en EDPM, par exemple. Passionnante interview à lire ICI : https://mobilites.wizzas.com/actu/nvei/16723-parole-wheeler-monsieur-flex/

-

Je pense que tu as dû lire rapidement car tu as déjà les réponses à tes questions avec exemples dans le guide. Surtout si tu parles du code de la route // code des assurances (que je ne vais donc pas répéter). En résumé sur vitesse max // manuel // débridage // tilt-back applicatif : Pour l'assureur, tu ne dois pas pouvoir dépasser 45 km/h avec ta machine lors du sinistre. Et c'est le manuel qui matérialise cela. Par ailleurs, tu ne dois évidemment pas dépasser cette vitesse non plus, sinon lors d'un sinistre si y a expertise ou preuve de vitesse (radar, vidéo, etc), tu seras évidemment en exclusion. En cas d'expertise poussée enfin (si accident corporel et donc procès possible, l'assureur lance toute l'artillerie pour se défendre), si l'expert constate dans tes réglages que ta machine est réglée à +45 km/h, out aussi évidemment puisque même si tu n'étais pas forcément à cette vitesse. Dès lors qu'après, tu utilises un débridage non-prévu par le constructeur (app tierce, flash, modif destructrice, shint BMS, etc) ou réglé à +45 km/h tu rentres dans le débridage "interdit" par l'assureur, donc en exclusion. Autant pour les trotts c'est parfois compliqué car pas via app mais contrôleur puissance, autant en gyroroue, le débat et les modes de vérification de la vitesse max pour une wheel, c'est simple et net pour l'assureur.

-

Hello Il faut que le manuel soit à 45 km/h max, et que ta machine ne dépasse pas 45 km/h. Toutes tes réponses sur la notion de débridage / déclaration sont ici : https://mobilites.wizzas.com/actu/nvei/13904-guide-wheeler-assurance/

-