Rechercher dans la communauté

Affichage des résultats pour « assurance ».

4140 résultats trouvés

-

C'était dans les tuyaux et ce sera applicable le 1 juin: Le préfet a décidé que pour tous les EPDM, en plus de l'assurance, le casque ainsi que le gilet jaune (de jour comme de nuit) deviennent obligatoire. Pour le casque c'est du bon sens mais en ce qui concerne le gilet jaune, j'ai du mal à comprendre son utilité en plein jour par bonne visibilité.

-

Je viens de revoir la vidéo, c'est exactement ce qui m'est arrivé, et j'ai les mêmes fractures. Au passage on voit bien la différence entre les systèmes de santé américain et français. Marty est allé aux urgences lui même avec la cheville cassée pour économiser quelques milliers de dollars, puis a du attendre quelques jours pour être opéré, là où j'ai été pris en charge complètement sans devoir payer un kopek. Je n'aurai pas (ou très peu) de perte de salaire et je vais même peut être avoir un peu de fric en plus avec l'assurance "dommages corporels du conducteur" que mon assureur m'avait conseillé de prendre. Elle m'a parlé d'une prime de douleur et d'une prime d'immobilisation. Je viens de tester la roue, elle s'allume, s'équilibre, le phare fonctionne. La batterie est quasi pleine (toutes les barres sur l'afficheur) Pour des raisons évidentes je ne suis pas allé faire un tour avec 😅 Du coup je ne sais pas trop quoi faire, j'ai pas envie de la vendre, même pas cher, pour que quelqu'un d'autre aille se gaufrer avec. Et ma femme ne veut plus monter dessus alors qu'elle commençait à apprendre. Je pense que je vais acheter un VTT électrique, mon petit gars de 10 ans pleurait en disant "je ne pourrai plus aller faire mes balades en vélo avec papa"

-

Super ça @Auracitron alors qu'à tu pris comme roue ??? Et félicitation !!! Je suis chez Groupama aussi et je paye 192 Euro par an pour une lynx s. Je suis assuré en cas d'accident sur autrui et peux etre pour moi aussi 🤔 Ca fait même pas une semaine et j'ai déjà tout oublié ^^' ahah Une chose est sur je suis assuré au minimum pour rouler. Une assurance qui s'occupe de l'EDPM je n'en connais pas. Il me semble qu'il s'agissait de la MACIF comme assurance. Je vais les appeler demain pour comparer avec mon assurance. Si je peux gratter 160 Euro pour les mêmes conditions d'assurance je ne vais pas me priver xD Je connais pas Mobin @Nuckleboomer, tu pourrais nous en dire plus, genre tarif etc ?

-

Salut, Ok merci beaucoup. Au final, je viens de souscrire chez Ulygo pour ma KS S18, car la Macif n’était pas possible : il faut déjà être client chez eux pour pouvoir assurer sa gyroroue, donc impossible de souscrire uniquement pour ça 😭. Cependant, après mes recherches sur le sujet, je me demande vraiment quel est l’intérêt de prendre une assurance chère. Au final, en cas d’accident, l’assurance peut (et le fera probablement) faire sauter ta couverture si ton véhicule ne respecte pas les conditions du contrat et n’est donc plus considéré comme un EDPM aux yeux de la loi. Bref, tout ça reste théorique, et dans mon cas cela ne change rien puisque je voulais surtout prendre une responsabilité civile afin de ne pas craindre un contrôle de police en ville. Mais, de manière plus générale, pour les autres wheelers qui paient une assurance assez chère, je me demande s’ils ne sont pas simplement en train de “gaspiller” de l’argent.

-

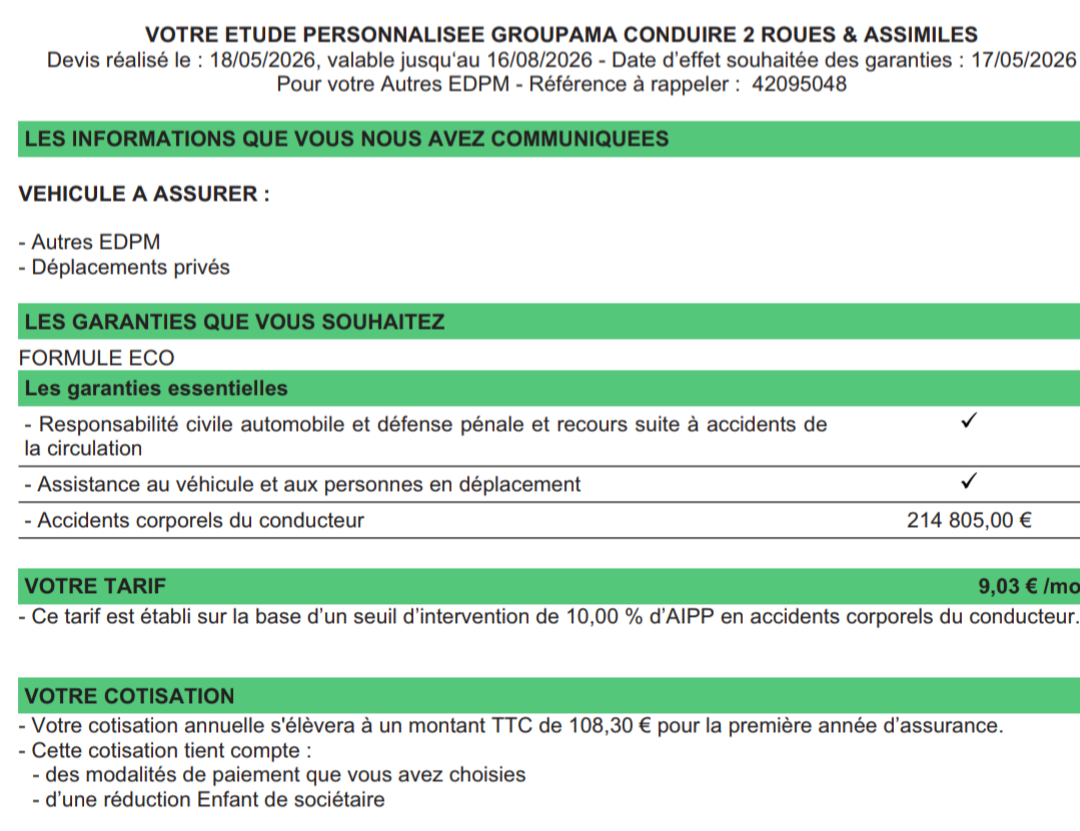

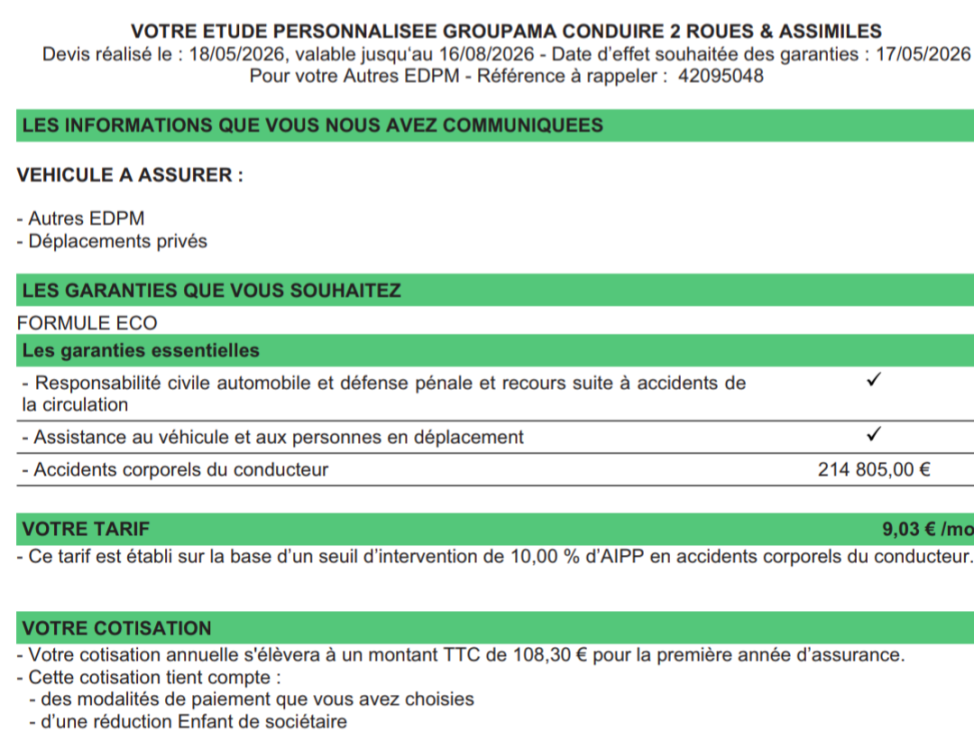

Salut, Je viens d’acquérir ma première gyroroue et je voudrais l’assurer afin de pouvoir rouler en toute légalité en ville. Je viens de faire un devis chez Groupama et cela revient à 108 € par an. Il me semble pourtant qu’il est possible de trouver bien moins cher (autour de 30 € par an de mémoire), mais je ne me souviens plus chez qui. De plus, quelles sont les garanties réellement obligatoires dans cette assurance ? J’ai l’impression que les assureurs ne proposent pas uniquement l’assurance légalement obligatoire, mais ajoutent aussi d’autres couvertures afin de faire monter le prix. Bref, si vous avez des informations ou des conseils à ce sujet, je suis preneur.

-

La Macif c’est au petit bonheur la chance selon l’agent. Pour ma part j’ai rien payé pour devenir « sociétaire », d’autres ont dû débourser 25€. Pour ce qui est de l’acceptation on m’a montré une liste de specs (pour définir monoroue) ou la Patton S entrais partout sauf le poids. Je l’ai fait remarquer et l’agent a dis bof c’est juste indicatif pour la catégorie. En gros si on veut te faire devenir sociétaire ou l’on veut pas de ton véhicule tu peut essayer une autre agence. Tout à fait, pareil. De toutes façon les assurances c’est comme le casino: la maison gagne toujours. C’est utile pour les choses si coûteuses que tu ne pourrais pas les couvrir toi même (accidents graves) mais pour tout ce que t’a la capacité de payer il vaut mieux être sa propre assurance.

-

Pour moi c'est surtout payer pour assurer mes soins et handicaps si je me fais shooter par un imbécile ou assurer les conséquences d'une rencontre fortuite avec un piéton que j'amoche beaucoup (gamin qui traverse sans regarder par ex.). Me faire rembourser une pédale tordue ou ma roue volée que j'ai pas sécurisé correctement, n'est pas mon sujet. Mais comme dit, on est pas à l'abri d'une rétractation de notre assurance, pour ne pas payer, si la preuve du bridage par construction n'est pas faite.

-

J'ai déjà entendu ça de la part d'autres Wheeler. Perso, tous mes contrats sont à la MAAF. Je suis allé à la boutique MACIF à côté de chez moi, ils m'ont assuré trois roues sans me poser aucune question et sans savoir contrat préalablement chez eux. Dans ton cas tu as appelé la MACIF ou tu t'es déplacé. C'est juste pour info ? Pour le reste, je pense que tu as bien compris le principe, et surtout qu'avant de penser à l'assurance, il faut surtout penser à éviter tout accident. Ulygo a l'air pas mal, mais il pose la question de manière claire et nette sur la bride. Je n'ai pas très bien compris quel type de contrat à la Macif je leur ai demandé les conditions générales, ils m'ont dit que c'était les mêmes que les véhicules automobiles. J'ai insisté dans une autre agence et ça a été confirmé. Comme de toute façon il n'y a pas de solution parfaite en ce qui nous concerne.

-

La seule garantie obligatoire est la responsabilité civile que tu peux trouver pour une soixantaine d'euros. Je suis chez Allianz et je paye 58€ /an. A ce prix tu n'a pas l'assurance conducteur, encore moins le vol ou les éventuels dégâts sur ta roue. Tu es juste assuré pour les dommages que tu pourrais causer aux autres. Et encore, car selon le code de la route, ton engin ne doit pas dépasser 25 Km/h par construction!

-

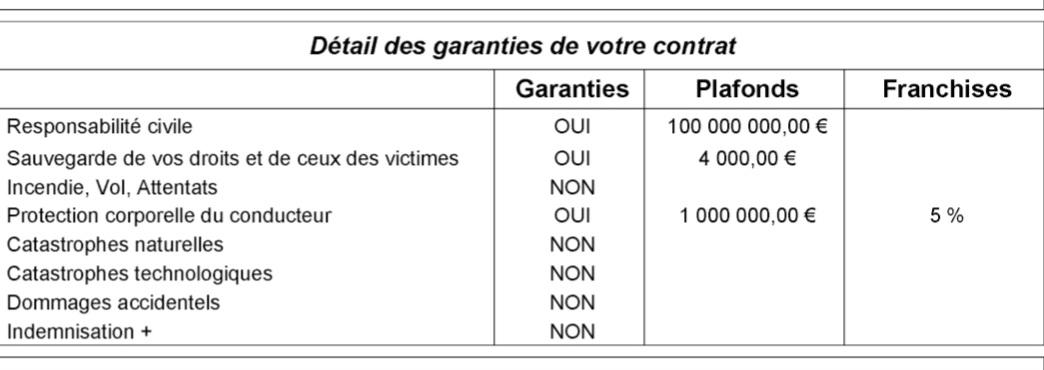

Pas toujours simple de se retrouver dans les conditions et options des contrats d'assurance de nos machines. Je suis chez Pacifica (Crédit Agricole), pour 191 euros annuels, assuré au 1/3. C'est le minimum possible. Les garanties sont celles là :

-

Je te comprends, mais tu aura du mal à trouver moins cher.. retire l’option vol peut être?

-

Je suis un peu contrarié avec la Macif. J'ai déjà indiqué cet assureur plusieurs fois dans ce forum. Mais cette année il font une augmentation de prix absurde. Je payait 18 euros il y a trois ans avec option vol. L'année dernière c'était déjà 38, et cette année ça passe à 66 euros. Même si le prix reste correct par rapport les concurrents, c'est très abusif passer de 38 à 66 euros. J'hésite à résilier rien que pour cela...

-

Hello , Je confirme 33 à la Macif sinon il y a https://ulygo.fr/

-

Dernier message de Mob'in, chez qui j'avais une roue assurée : " Chers Clients, Après quinze années d’engagement fidèle à vos côtés dans le domaine des assurances, il est temps pour moi de vous annoncer, non sans émotion, la fin de cette aventure. Cette décision n’est pas le fruit d’un choix personnel mais découle de la volonté unilatérale de la compagnie Generali L’Équité, qui a choisi de se retirer du marché sur lequel nous avions bâti ensemble une relation de confiance. Ce désengagement stratégique, que je subis pleinement, remet en cause les accords établis de longue date et entraîne malheureusement des conséquences humaines et professionnelles importantes. Depuis le 1er juin 2025, la compagnie m’a imposé l’arrêt total de toute activité : il ne m’est plus permis de renouveler les contrats ni d’en souscrire de nouveaux. Face à cette situation brutale, deux options s’offraient à moi : tenter, dans un contexte devenu incertain, de convaincre un nouvel assureur de reprendre un portefeuille exigeant et qualitatif, négocier de nouveaux partenariats, reconstruire des garanties aussi solides que celles que vous avez connues — ou bien accepter, avec lucidité et humilité, que ce chapitre se referme ici. J’ai choisi de tourner cette page. C’est donc avec beaucoup de regret que je vous informe que vos contrats, initialement renouvelables en février 2026 ne pourront l’être. Je vous invite donc à vous rapprocher de l’offre de mes confrères pour la suite. Pour ma part, je me retire pleinement de ce secteur et ne suis plus en mesure d’assurer un accompagnement individuel, sauf pour les contrats restant en vigueur jusqu’à leur échéance. bla...bla...bla Avec toute ma considération, MOB-IN Cabinet ActPatrimonia SARL " Chez la macif on trouve un contrat à 33€ (25€ l'an dernier !)

-

Pas de remboursement de ton engin en cas de casse, on dirait. J'avais cette option chez Mobin.

-

Ça comprend ça :

-

Tu as quoi comme protection pour 108€ ? Je payais 120 chez MOB in .

-

Bonjour, Je cherche actuellement une assurance pour ma nouvelle V12 HT. Jusque là, depuis plusieurs années, j'étais assuré chez Luko à 3,33€ par mois pour ma V5F+. Mais si je veux assurer ma V12 chez cette même compagnie, on m'annonce un prix d'un peu plus de 25€ par mois. Donc je me suis mis en quête d'un autre assureur... Et là on se retrouve face à un choix infaisable : soit on va vers une assurance qui remboursera bel et bien quand il faudra mais qui a des exigences qui ne collent pas aux gyroroues (nécessité d'un cadenas niveau 15, d'une bride physique, etc.), soit on a des assurances qui semblent super, qui assurent jusqu'à 45km/h, qui promettent plein de choses et nous donnent l'illusion d'être bien protégés mais qui ne paieront pas au moment où on en aura besoin. Bref. Parmi tous les assureurs que j'ai pu trouver, en comparant les avis sur TrustPilot et sites similaires (dont les notes sont seulement basées sur les évaluations des internautes, et non trafiquées), j'ai pu retenir quelques-uns qui semblent avoir fait leurs preuves auprès des clients en cas de sinistres : Ulygo, Qivio, Parachut À la lecture des commentaires clients et après visite de leur site, Ulygo semble vraiment au top. J'ai donc voulu souscrire chez eux. Mais au moment de commencer la procédure de souscription, ce message est affiché : Or, toutes les gyroroues sont débridables "par un simple réglage". Donc, pour faire simple, Ulygo ne permet pas d'assurer une gyroroue plus puissante qu'une V5, une One S2 ou ce genre de petits engins. Bon, donc, à regret... Ulygo, on oublie. Chez Qivio, ils proposent des contrats pour trottinettes électriques (mais les conditions générales spécifient que les autres NVEI, dont gyroroues, peuvent être couverts). Mais enfin ça commence mal, le vocable n'est déjà pas adapté à notre mode de déplacement. Bon de toute façon ils n'ont que deux formules : soit une responsabilité civile aux alentours de 5€/mois (insuffisante à mon sens) soit une formule prenant en charge dommages et vols à plus de 30€ par mois ! Et enfin chez Parachut, ce n'est, je trouve, pas aussi clair et transparent (que chez Ulygo par exemple). Il y a deux formules, l'une à 9,99€/mois mais le montant assurable est de 1 000€ (donc ça veut dire qu'une roue à 2 000€ ne peut pas être couverte par ce contrat ?) et l'autre formule passe à 19,99€/mois pour un montant assurable de 5 000€/mois et je me rapproche à nouveau des montants qui m'avaient refroidi chez Luko. Pour l'instant c'est toutefois l'assurance qui reste la plus susceptible de me convenir. Ma question est donc la suivante : et vous, chez qui êtes-vous assurés ? Et surtout, avez-vous déjà eu des sinistres (ou au moins un) avec une assurance EDPM qui vous ont donc permis de la mettre à l'épreuve ?

-

Tout à fait d’accord. Sinon on est nombreux à la Macif, c’est environs 30€ / an mais il faut aller en agence et certains demanderons 25€ de frais d’inscription (« devenir sociétaire »). À savoir si elle est bonne.. c’est un peut l’assurance de Shroediger..

-

bonjour à tous, quelqu'un a une autre assurance que QIVIO et si oui quelle est-elle et quel est son coût ? J'ai regardé sur différents sites web d'assurances, aucun n'affiche de tarifs, il faut demander un devis et ça, ça me gave, ça fait malhonnête qui a quelque chose à cacher ou qui pratique des tarifs à la tête du client...

-

Moi la Macif a l époque il avait demandé un autre contrat.Donc oui c est bien a la tête du client et selon l' agence et même l' agent...

-

J'ouvre un nouveau fil sur le sujet des assurances, car je pense nécessaire d'être clair sur les contrats que les assureurs proposent et les mauvaises surprises que vous pourriez avoir. Comme plusieurs personnes ici, j'étais chez Wizzas/Joltee pour mon assurance obligatoire responsabilité civile. La société proposait un contrat couvrant les engins roulant jusqu'à 45km/h, ce qui était parfait, avec ma KS16X non bridée. La société a mis fin à son produit d'assurance le 31/12/2025. Je suis donc partie en quête d'un nouvel assureur en RDV , après avoir parcouru plusieurs conversations sur le forum. RDV MACIF : refus RDV AXA : refus RDV Assu2000 pour courtage : refus RDV Mutuelle des Motards : refus RDV GMF : refus Mais alors, pourquoi ces refus, alors que plusieurs ici ont bel et bien signé un contrat RC chez des assureurs ? Parce que j'ai bien précisé dès le départ que ma roue ne rentre pas dans la catégorie juridique des EDPM, car roulant au-delà de 25km/h max. Et que ces assureurs m'ont répondu qu'elles n'assurent que les engins qui respectent cette définition. Concrètement, qu'est-ce que ça veut dire si vous avez souscrit ces contrats : si vous êtes responsable d'un accident, votre assurance remboursera le tiers accidenté...et pourra ensuite se retourner contre vous pour que vous la remboursiez, parce que vous ne respectez pas leurs conditions générales et particulières. Et elle ne remboursera pas non plus vos dommages corporels et/ou matériels au passage, si vous aviez souscris aussi cette garantie. - "Mais vous me l'aviez pas précisé cette définition des EDPM ! - bah c'est la loi et "nul n'est censé ignorer la loi"" - "Mais c'était pas clair ! - bah c'était bien écrit dans les conditions générales et particulières, "on assure les véhicule qui ne dépassent pas 25km/h / ont une puissance max de 350W". Vous n'aviez qu'à les lire." - "Mais votre conseiller m'a dit que c'était bon ! - Peu importe, ce sont les conditions écrites qui font foi" - "Mais votre conseiller m'a laissé souscrire ! - cf réponse précédente et puis vous, vous n'avez pas donné les bonnes informations, vous lui avez dit que vous conduisiez un EDPM." Je sais bien que vous n'êtes pas forcément dupes, je sais bien qu'il y en a ici qui le savent pertinemment et qui souscrivent quand même juste pour avoir un papier à montrer aux policiers en cas de contrôle. Mais un accident peut être beaucoup, beaucoup, beaucoup plus couteux qu'une amende de 3750€ pour défaut d'assurance obligatoire. Et c'est bien ce risque là qui m'emm*rde le plus. Nous avons besoin de produits d'assurance spécifiques pour nos engins, ce que Wizzas/Joltee fournissait jusqu'ici. Mais apparemment il n'y en a plus. Et dire que la loi n'exige pas aux voitures d'être bridée à 130km/h pour être assurables (ce qui permettrait d'ailleurs de sauver des vies, mais c'est un autre débat...). C'est un double standard qui nous met littéralement dans la m*rde, et qui a pour conséquence qu'on roule sans assurance obligatoire ou alors qu'on paye pour rien ! Voilà mon coup de gueule, mais les choses sont dites.

-

Surprise ce midi : je reçois une lettre recommandée A/R de QIVIO m’indiquant la résiliation de mon contrat à son échéance en mars 2026… « Votre courtier QIVIO recherche activement un nouvel organisme d’assurance pour continuer à vous accompagner… »

-

J'ai réussi à les joindre : ils arrêtent leur partenariat et ont donc résilié tous les contrats EDPM à date d'échéance. J'ai jusqu'à mars pour continuer avec leur nouveau prestataire ou pas... à priori peu d'assurés chez eux ici !

-

Bonjour, J'ai reçu courant septembre un courrier recommandé et un mail de MobIn assurance me signalant qu'il ne couvrait plus ma gyroroue. J'ai souscris un contrant auprès d'une autre assurance. Aujourd'hui je viens de constater un paiement carte bleu pour le renouvellement de mon assurance pour 2025-2026. quelqu'un a-t-il eu le même problème ? Je constate qu'ils ont conservés mes informations de carte bleu.