Classement

-

Techos78

Membre9Points8235Compteur de contenus -

papaCoursac

Membre9Points1960Compteur de contenus -

Tank

Membre6Points2174Compteur de contenus -

Christian-91

Membre6Points4177Compteur de contenus

Contenu populaire

Affichage du contenu avec la meilleure réputation le 08/04/19 dans toutes les zones

-

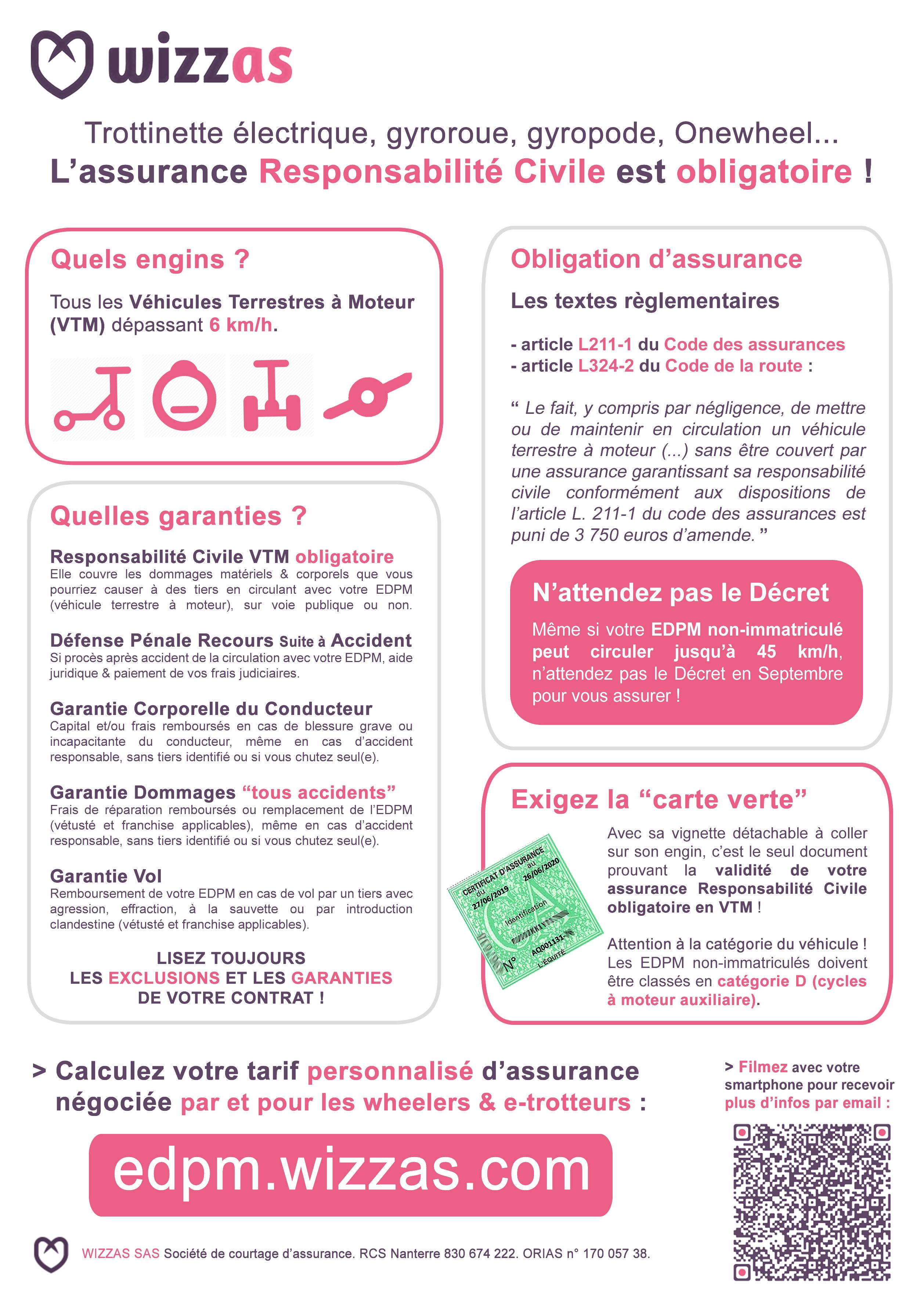

Je trouve quand même phénoménale l’hypocrisie du système qui consiste a obliger des gens a s’assurer auprès de compagnie privé, le faire sur des bases que TOUT LE MONDE ( assureur compris) savent pertinemment fausse (fausse déclaration des Vmax de fabriquant chinois qui n’en n’on rien a cirer), soumis a des conditions que PERSONNE NE RESPECTERA (Vmax de 20km/h) le tout sous la menace du bridage mécanique que tout le monde sais IMPOSSIBLE et que la aussi PERSONNE NE FERA. Tout ca au vu et au su de tout les assureurs. En conclusion, nous n’avons aucune chance de réunir toutes les conditions permettant d'être assuré correctement si nous voulons utiliser nos EDPM dans des conditions normales d’utilisation. Donc a être dans l’illégalité, pourquoi payer!!!! Je fini par me poser la question5 points

-

3 pointsBen dis donc, tu ne fais pas les choses à moitié. Je pense que ta roue est cuite, tu peux probablement récupérer les batteries, le pneu et quelques bricoles (barres de led, hp...), c'est à peu près tout... Laisse tomber la carte mère, après un tel choc le capteur est mort ou bien il n'est plus suffisamment fiable. Désolé. L'important est que tu sois indemne, en meilleur état que ta roue.3 points

-

3 pointsJe ne sais pas si tu la réellement fait, mais si je faisais pareil dans la baignoire (même en pensée) mémère aboierait méchamment et elle irait peut-être jusqu'à me mordre jusqu'à l'os du foie3 points

-

2 pointsVu l'état de ta roue je ne m'y risquerai pas....comme l'a mentionné @Christian-91 et @F.B, pleures un bon coup et passe à autre chose, j'dis ça, j'dis rien mais.....une certaine 16x se profile à l'horizon...et puis le plus important c'est que tu n'ai rien ?2 points

-

Essentiellement pour faire plaisir à l'administration. Lors d'un contrôle, un pandore moyen fait un petit salut "amical" et demande : "les papiers du véhicule s'il vous plait". Si vous répondez "Désolé, j'ai que dalle", votre avenir s'assombrit brutalement... En gros, une assurance peut huiler des rouages, ce n'est pas sûr mais ça peut aider... Quant aux gros accidents, c'est effectivement litigieux, je ne suis même pas sûr que Wizzas arrive à s'assurer car j'imagine que les gros organismes considèrent que ce sont des contrats plutôt toxiques... (je dis ça mais j'en sais rien). C'est toujours comme ça avec les assurances : la certitude de payer un peu, plutôt que l'éventualité de payer beaucoup.2 points

-

Tout à fait d'accord Et pas besoin de copier coller tout les doc de wizzas pour que l'on comprenne que les assurances nous la mets.2 points

-

Notre bonne foi: puisque le constructeur annonce 45 Km/h max, nous ne pouvons être accusés d'avoir menti en déclarant 45 Km/h à l'assurance. Soit. Mais je suis d'accord avec toi: il suffit d'un litige à haute valeur (1/2 million d'€ à payer par ex) pour que n'importe quelle compagnie d'assurance cherche la petite bête et démontre (c'est facile) que ta roue est capable de plus de 45 et donc refuse de payer! Et qui c'est qui est baisé? La situation me paraît d'une hypocrisie monumentale et je ne fais confiance à aucune compagnie d'assurance pour respecter l'esprit du contrat. Les assureurs sont des compagnies financières sans aucun sentiment ni humanité, si il existe un moyen d'éviter de payer, fais leur confiance, elles vont l'utiliser. Ce n'est pas de la médisance de ma part: je parle d'expérienceS vécueS et douloureuseS. Tu peux avoir un courtier gentil, aimable, sympathique, humain, amical, qui inspire confiance: c'est un bon courtier! Mais qu'arrivent en jeu de grosses sommes et tu peux être sûr que la compagnie sera impitoyable!!! Je t'en prie, je vous en prie, CROYEZ MOI;2 points

-

Hirson 7, Hirson 8 Plus tu avances, plus Hirson nombreux !!! (je suis déjà sortit !)2 points

-

1 pointEst-ce que vous pensez que c'était ce que j'avais de mieux à faire pour bien nettoyer ma trottinette E-TWOW ?1 point

-

1 pointEh bien si, il y a un élément mécanique et électronique, une pure merveille poétiquement appelé mems. C'est un gyromètre et accéléromètre multi-axes, souvent un MPU-6000 . Ces micro-structures sont taillées dans une tranche de silicium, et sont le plus souvent détruites par des chocs de l'ordre de 30 g. Cela ressemble à un bête composant monté en surface, mais il doit avoir un fonctionnement irréprochable car c'est lui qui pilote l'asservissement.1 point

-

J16. Dernier jour. Une magnifique journée sur l'eurovelo 3. Beau temps, beau paysage. J'en ai vraiment profité. Pas envie d'arriver. Arrivé sur le canal de l'ourcq ( mon dernier canal), beaucoup de monde. Je retrouve la vie parisienne. Des photos

1 point

1 point -

1 pointL'os du foie, ça fait très mal! Sérieusement, t'as de trop de fric toi! Le point positif, c'est que tu as plein de possibilités à étudier pour la prochaine trott! Cogite mon ami! ? ça t'évitera même peut être des conneries pareilles pour la prochaine! Bonne glisse ! ?1 point

-

1 pointJe suis d'accord. Tu t'en sors bien, tant mieux, mais,il ne faut pas sous-estimer les dommages subis par la roue. Ta santé ne vaut pas ce risque. Démontes et stockes les éléments récupérables et achètes-en une autre. Ne sous estimes pas la valeur de cette expérience: elle peut sauver ta peau dans le futur!!! Bonne glisse ?1 point

-

1 pointJe ne m'amuserais pas à redresser l'axe, c'est trop dangereux. La carte mère a effectivement des composants qui ne supportent pas les chocs violents, et les batteries sont récupérables uniquement si si elle ne présentent pas de lésion extérieure ni de déformation, si c'est le cas, tu as des bombes incendiaires potentielles, désolé de noircir le tableau1 point

-

Purée tu m'as fait baver à plusieurs reprises. Merci Marko d'avoir partagé ton périple.1 point

-

Très joli Marko. Respect. Si tu savais comme j'aimerais pouvoir t'accompagner! Le renoncement est un art difficile...?1 point

-

1 point

-

Bravo Marc très belle balade...à la prochaine1 point

-

1 point

-

Oh t'es rien beau King size, on croirait un chevalier de la roue ronde! Putain si j'étais pédé t'aurais intérêt à serrer les fesses! ?1 point

-

J'adore ce débat, mais pour le moment ce n'est que de la spéculation. Jusqu'à la preuve du contraire aucun décret n'a était mis en application, aucun litige envers wizzas ou autre n'a jusqu'à présent été démontré par un assuré, parce qu'il a eu un sinistre quelconque avec sa trottinette ou autre. Alors oui un bénéfice du doute à 100€+ ça fait chère l'interrogation. Depuis le début du débat je n'ai pas vu un représentant de wizzas éclaircir ou défendre la position que @OlivierM essai avec ardeur de nous expliquer. Malgré sa bonne foi et sa motivation à nous défendre auprès des assureurs, des interrogations subsistent. Serons-nous assuré sur voie publique ou seulement privé ? Serons-nous couvert avec un engin de plus de 20km/h? En cas de sinistre qui aura pour cause un tiers, son assureur si il refuse d'indemniser car l'engin n'est pas homologué, wizzas sera en capacité de prendre en charge les dégâts corporel et matériel ?...1 point

-

1 pointJe roule depuis le début sur GOTWAY. Je trouve simplement que leurs choix techniques sont bons : Recherche et maintien d'une certaine simplicité : Pas de fioriture, tout est fait pour, finalement, rouler ... Pas de haut parleur pour faire ch..ier l'entourage, pas de bouton coupe-alimentation qui peut foirer ... Des roues suffisamment fiables pour être twickées (La MS2) par des fous-furieux très sympathiques (dont EUC EXTREME). Je tolère leur éclairage sur la MSX, essentiellement le phare avant et les LED rouges à l'arrière. La MCM2S (ma première roue, 14 pouces) était très moche, faisait mal aux mollets, à l'autonomie ridicule de 16km, mais m'a cependant traîné fidèlement pendant 1300km. La Msuper 2 High Speed, très moche aussi (un vrai tank !) a parfaitement fait son boulot de baroudeuse tout chemins pendant plus de 9000 km (Je l'ai toujours pour l'enseignement). Ma MSX 100V roule (ma poule ...) sans aucun problème depuis 1600km, même sous une pluie battante. Elle me semble sans limite (je ralentis bien avant qu'elle ne bronche ..), parfaitement adaptée au tout terrain grâce à ses pédales hautes, son moteur musclé, elle m'a éjectée plusieurs fois, sans dommage pour elle (ma faute, toujours) et elle vient juste d'avaler un gros morceau de bois (qui a totalement bloqué le moteur, alors en fonctionnement) coincé entre la coque et le pneu. Plus de 10mn d'efforts pour réduire avec un tournevis le bois en copeaux ( @pif est témoin), et la roue est repartie comme en 14 (L'année 1914, pas le diamètre ...?), même pas voilée, la coque sans aucun dégât. (Logiquement, la carte-mère aurait du morfler ...) Mes copains Thierry et Erwan, aussi possesseurs de MSX (après avoir eu d'autres marques) ne jurent maintenant que par la 22 pouces Monster ... Vu de ma modeste expérience, j'ai donc la faiblesse de croire que les GOTWAY sont plutôt des roues fiables, simples de conception, mais qui vont à l'essentiel ... Rouler dans toutes les conditions, de plus en plus vite, toujours en sécurité. sortez couverts, même en été !1 point

-

Pour l'instant le décret n'est ni paru, ni mis en application, donc, c'est parfaitement flou. Après, une fois une fois l'application mise en pratique, les procès en cours, et la compréhension de la ministre améliorée (ou la borne gentiment mise sur le bas-côté), il n'est pas délirant d'espérer une clarification vers un peu plus de bon sens. L'espoir n'est pas un crime...?1 point

-

1 point

-

Bin oui, je n'en veux pas à la police, mais au donneurs d'ordres, qui eux obéissent à la/le ministre que je nommerais pas car elle/il dépasse les bornes1 point

-

1 pointMerci @Wapmp et @stip93 en fin de compte j'ai tenu la bague crantee en place avec une pince et j'ai devise le tout par le bas en faisant tourner le bras de suspension. Sans problèmes ... photo de la "cuvette" partie du bas montrée comme elle se monte, j'en ai pas a l'intérieur de la cuvette en dessous du roulement a billes.

1 point

1 point -

Tsss, si possible, arrêtez d'énerver Olivier, vous allez le faire craquer malgré sa patience de bénédictin. Bon, je viens de voir la page ci-dessus qui parle clairement de la vignette. Je fais une fixette là-dessus, car, n'ayant pas (?) planifié un strike de piétons, cela constitue à mes yeux l'intérêt principal de l'assurance rc : faciliter les discussions futures avec les personnels assermentés et leur redoutable carnet à souches. Depuis plusieurs décennies (carte verte depuis 1986), je colle annuellement ce papelard sur mon pare-brise, il me coûte un bras donc j'y tiens, même si je ne suis pas philatéliste... Je remarque que les plaques d'identité sur les vélos sont tombés en désuétude. (je ne parle pas de la plaque fiscale de 1893). Le numéro d'assurance est une identification indirecte du propriétaire, cela limite l'anonymat trop souvent propice à une certaine déresponsabilisation. Et pourquoi pas un autocollant Crit'Air ?

1 point

1 point -

1 pointBonjour, Merci beaucoup pour toutes ces informations. Je viens de voir la photo de la jante. Malheureusement, il me faut une jante avec 12 trous et non 9 comme ci-dessus. (j'en ai trouvé une 9 trous) Penses tu qu'il est possible de refaire d'autres trous sur la jante pour faire correspondre les trous !? J'ai des amis dans la partie qui vont s'occuper de monter ma roue. Je vais jeter un coup d'œil sur les liens que tu m'as envoyé. Merci beaucoup1 point

-

1 point

-

un assureur ne peut garantir / couvrir un délit ou un crime. Ni avant ni après le Décret, aller jusqu'à 45 km/h sur voie publique avec une trott ou une gyroroue n'est un délit, ça reste contraventionnel (avant car on est pas au R311-1 donc on sort du délit, et après car le Décret prévoit alors une contravention en lieu et place du délit pour nos EDPM). Donc un peu comme quand en voiture on a un accident responsable ("en tort"), l'assurance joue, avec éventuelle application de malus car on était en tort. Elle ne se défaussera qu'en cas de délit ou pire(délit d'excès de vitesse supérieur à 50 km/h, stups, alcool, vous connaissez..) ben là, pareil. Sauf que y a pas de malus. ça te paraît plus clair ? Dis-moi ? Ca reprend les notions d'exactitude / sincérité des déclarations, et de "débridage" : On déclare en effet à chaque demande d'assurance plusieurs choses, et notamment que (formulation proche et similaire partout) : "Le véhicule est strictement de série courante avec le moteur standard du constructeur, et qu'il n’a subi aucune transformation ou modification notamment en ce qui concerne sa puissance (débridage) ; être apte à la maîtrise, au pilotage et à la conduite du véhicule assuré ; toutes les informations fournies lors de votre demande d’établissement du présent document sont à votre connaissance sincères et exactes. Toute réticence et toute déclaration intentionnellement fausse, toute omission ou déclaration inexacte, sont soumises, selon le cas, aux sanctions prévues aux articles L 113-8 et L 113-9 du Code des assurances." Pour la notion de où circuler, c'est pour cela qu'il faut un contrat RC "circulation" en catégorie D, pour des véhicules qui sont donc autorisés et destinés à circuler sur voie publique tout le temps (pas comme les tracteurs / engins agricoles, ou encore la catégorie "autres" comme les remorques ou les tondeuses autoportées). J'en parle dans le guide du wheeler bien assuré, justement, de cette importance de la sincérité des déclarations et de ce qu'on appelle "débridage" pour un assureur... et ce sur quoi l'assureur peut se baser, faute de véhiculier comme les autres scooters/motos/voitures ou d'homologation/réception (carte grise en gros) des véhicules. https://mobilites.wizzas.com/actu/nvei/13904-guide-wheeler-assurance/ (qu'il faut lire AVEC son cerveau allumé et concentré) En parlant d'allumé... @Marwa Barchi : "Que l'obscurantisme retourne à l'obscurité !" Fidèle à 1 post(e ?), j'ai lu ta réponse à 2 balles, relu tes commentaires à 3 sous... et toujours aucun argument, que des attaques vociférées aux 4 vents... Ainsi, où sont où tes preuves, arguments (voire indices, allez...) de la faiblesse des DP ? LE MONDE S'INTERROGE ! Une telle attaque (vague...) sur la probité et l'effectivité des garanties contractuelles et légales de cette assurance, lancée et réaffirmée avec autant d'aplomb et de véhémence, sera certainement dûment argumentée et étayée... ? Ah ben NON... #CQFD ! Faute d'avoir pu argumenter tes dires (comme quoi "les exclusions des Dispositions Particulières (...) démontrent la faiblesse de la prise en charge des sinistres") ... tu auras définitivement démontré bien malgré toi que... et va falloir assumer... tu es soit un troll soit un "noob" (restons courtois) et voici #ducountertrollcommetuenasjamaisvu

1 point

1 point -

Vu, merci à tous pour vos réponses à propos des vignettes. Donc Wizzas OK et Macif KO, avec le prétexte vasouillard "c'est la faute à l'informatique"... No comment.1 point

-

1 pointJ'ai passé commande sur Amazon, 2 chambres 10X2.5 pour le prix d'une à Paris sans compter le RER et la fatigue douloureuse de la marche à pieds, mais bon ça ma dépanné, je pourrais faire de la trottinette cet après midi , enfin j'espère ne pas avoir une crevaison car la livraison de ma commande est dans une semaine en théorie1 point

-

Hello @marko! Je te signale qu'à Compiègne tu vas passer à coté du plus "célèbre" EDPM électrique de l'histoire moderne : La Jamais Contente de Camille Jenatzy (Belgique) qui dépassa pour la première fois les 100 km/h en 1899 avec une propulsion...électrique! Quatre roues... Une tonne cinq dont la moitié en batteries... Certe, ton propre véhicule à beaucoup perdu en roues, en poids et en vélocité par rapport au sien...mais en échange, il a infiniment gagné en autonomie, en facilité de mise en service (je n'ai pas dit facilité d'usage...) et en véloroutes à explorer! Que de chemin(s) parcouru(s), n'est ce pas?

1 point

1 point -

Magnifique wheel!1 point

-

Et fete médiévale dans les villages1 point

-

1 pointExactement. Cette pièce (qui tient la direction) est remplie de Loctite. Mais c'est idem pour la M10 (la grosse vis du dessous), elle aussi devait être badigeonnée de Loctite. Prend un décapeur thermique et n'ait pas peur de chauffer. Protège, avec un carton, les câbles qui sont derrière (quand on regarde ta photo). Tu peux aussi chauffer par le bas (via le trou de la M10). Ensuite, pour retirer cette pièce, prend une grosse clé Allen, rentre la dans le trou horizontale, et tire vers le haut en faisant tourner la pièce très légèrement à droite et à gauche. Pourquoi très légèrement ? Car il y a 2 petites goupilles qui évitent à cette pièce de tourner sur elle-même. Beaucoup cassent ces goupilles en faisant trop tourner et en forçant. Ensuite, toujours en chauffant (très important), tu pourras retirer la roue crantée. 9 chances sur 10 que son pas de vis soit mort. C'est une pièce en alu, et c'est de la vraie merde ! Là-aussi, chauffe bien. Il semblerait qu'il y ait pas mal de personnes qui bousillent le pas de vis de la colonne de direction. (Ndlr : et je me demande si je n'en fais pas parti - verdict tout à l'heure-. Pourquoi tu t'es décidé à défaire ces pièces ? Tu commences à avoir du jeu dans la direction ? Ps : je t'invite à lire aussi tous les posts de ce sujet : A peu près tout y est abordé.1 point

-

Questions simples : Est-ce que Wizzas fournit une vignette renseignée ? Est-ce que Macif fournit une vignette renseignée ? Car la fourniture d'une vignette vierge, sans vouloir être méchant, j'appelle ça un foutage de gueule.

1 point

1 point -

1 point

-

1 pointHélas ... après avoir vendu mon vélo, j'ai trouvé juste assez de place pour garder les roues dont je ne p/v/eux pas me séparer ? Même si elle semble assez osée, la comparaison entre la 16X et la One Z me paraît aujourd'hui plus pertinente que la comparaison entre la 16S et la 16X. ... destinées à rouler un point c'est tout. règle du wheeler : l' usage effectif d'une roue est fonction des desiderata de l'usager, pas ceux du constructeur ! ?1 point

-

1 point

-

1 point

-

1 point

-

1 point@frabad tu as un cœur d'artichaut qui te fait acheter toutes les nouvelles roues sympas contre ta volonté (tu n'es pas le seul sur ce forum) ?1 point

-

1 pointArgh ! et moi qui comptais sur le retard de livraison pour me persuader que je n'avais pas encore complètement succombé à la tentation ! ? edit : @introid la KS16S n'en reste pas moins une roue formidable, c'est ma première et elle n'est toujours pas remplaçable ?1 point

-

1 pointMieux vaut regarder le catalogue du distributeur officiel et lui poser la même question. La KS 16S est disponible ici : https://www.kingsong-europe.com/fr/gyroroues/28-ks-16s.html#/2-moteur-1200w/11-batterie-840wh/18-couleur-noir_mat1 point

-

Bah, ouai, mais avec mes 174wh de batterie ça doit bien me bouffer 5 mètres!1 point

-

1 pointVoila un post qui est parti pour 30 pages Gotway c'est mystique, c'est la symbiose de l'Homme avec la machine, la fusion de 2 mondes qui bien que différent, arrive a ce rejoindre sur un point de convergence céleste...... LA GLISSE!!!!!! La Glisse Gotway c'est l’apothéose du déplacement personnel, une interface orgasmique entre le pilote et le long ruban de bitume, une sensations jouissive de maîtriser totalement les événements...... Bref les possesseurs de Ninebot qui rame, de Kingsong qui pète des structure interne et de Inmotion insipide ne peuvent pas comprendre!!!!!!! Je parle pas des mec en Rockweel car la majorité du temps, il roule pas car leur merguez et en panne!!! Je sort1 point

-

1 pointBonjour, Débutant également, (avec une KS16B 540), mon objectif principal est également les A/R au boulot (et encore pas tous les jours), et pour moi ça ne représente que 6km/AR, donc je tiens largement la semaine avec une charge (maxi 30km sur mes 42 à peu près d'autonomie) même si j'ai cru comprendre qu'il valait mieux charger dés qu'on arrive à 50% (et charger jusqu'à 100% pour qu'un équilibrage entre les 2 batteries se fasse). J'ai donc à peu près les même questions et plus encore. Je sais, le sujet des batteries et des charges a été abordé de nombreuses fois mais toujours de manière très technique et je n'y comprends pas grand chose. Si on peut avoir un brief rapide et simple pour des débutants avec un niveau Zéro en électricité? Je pense à certains experts du forum qui ont souvent évoqué le sujet @Techos78, @RolluS, @Erwanrcx, et d'autres... Quand et comment charger sa roue? Pourquoi arrêter la charge à 90%, est-ce vraiment utile? Et je fait comment, je campe devant pour attendre les 90%? Alors qu'en est-il de l'équilibrage? Le Charge Doctor ça sert à quoi? Ça vaut le coût d'investir quand on roule peu? Si je l'utilise pas pendant un moment, patte cassée, en vacance un mois, pas envie de rouler sous la pluie... je fais comment pour la stocker? Je sais ça fait pas mal de questions, mais des réponses archi simples nous suffirait amplement! Merci beaucoup par avance à ceux qui prendront le temps! Rémi.1 point

-

Bonjour à tous, Je me sépare avec un pincement au cœur de ma Dualtron 3. Je passe au scooter ? Caractéristiques de la bête : Vitesse maximum : 60-65 km/h Autonomie : 80 km Temps de recharge : 14 heures Poids autorisé : 120 kg Poids : 36,2 kg Taille des roues : 10 pouces tubeless Freins : Disque et magnétique à l'avant et à l'arrière Moteur : 3600W Double Brushless Batterie : Li-Ion 59,2V 28Ah 1658 Wh Phare : avant et arrière Dimensions déplié : 115 x 61 x 121 cm Dimensions plié : 115 x 61 x 51 cm Utilisation en pente jusqu'à 35 % Acheté en juillet 2018 chez KWK (2380€), je la cède pour 1500€ (en espèce). Elle est équipée de freins full hydrauliques (avant et arrière) MT5e préparés par FUNTROT (environ 400€ avec le montage). Elle affiche 2139 kms. Je fourni également : Une roue + jante supplémentaire neuve (70€) Une lumière avant BBB Scope 1500 BLS69 (ultra puissant) (190 €) Un deuxième chargeur (44€) une poignée de transport à l'arrière (30€) Ce petit bijou est visible dans le 77, me contacter par messagerie pour plus de renseignements. Je possède le carton de transport. Funny.

0 point

0 point -

0 point